黄河滴水崖渡口遗址,黄河位于中国青海省贵德县河东乡下罗家村,滴水公布日期为2001年2月19日,崖渡

文章内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

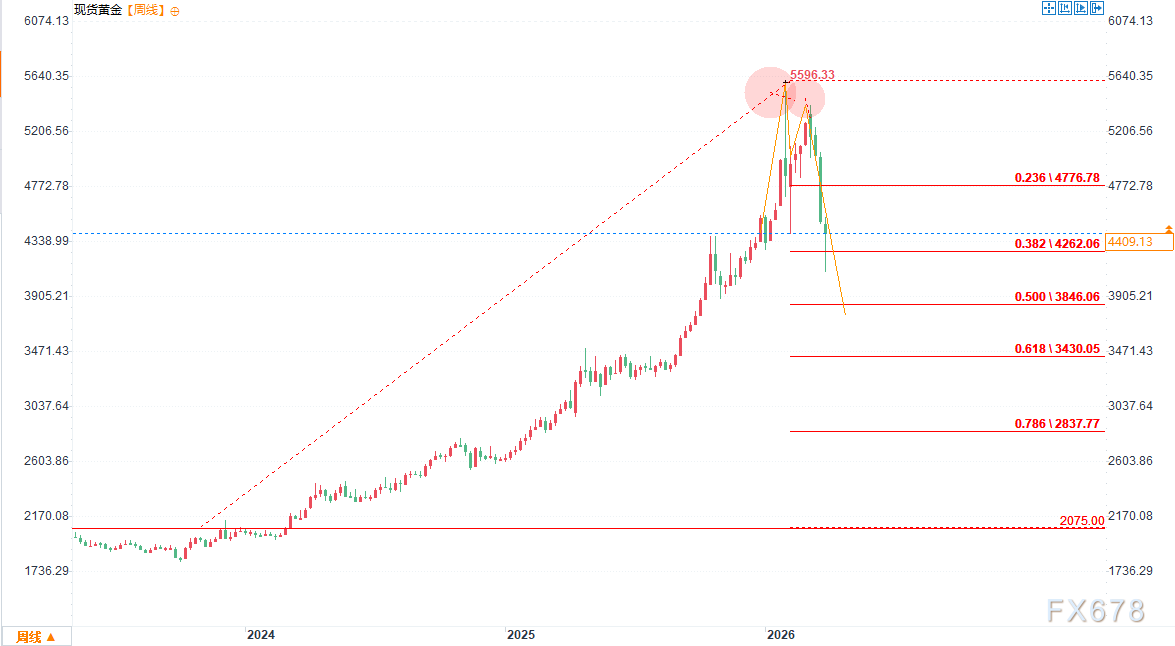

一、3%关税:成本革命,重塑全球艺术品定价权

长期以来,高税负是制约海外文物回流与国际艺术品入境的最大卡点。内地常规通道,艺术品进口需承担15%关税+13%增值税,综合税负高达28%。一件估价1亿元的海外瓷器,仅税费就要2800万元,高额成本让大量流失文物难以回家。

海南自贸港的3%关税政策,直接带来颠覆性改变:

- 综合税负从28%降至3%,降幅达89%;

- 1亿元藏品,税费从2800万元降到300万元,节省2500万元;

- 保税仓内展示、交易、仓储全程免税,成交后再完税,大幅降低机构资金占用。

海口海关数据显示,2025年海南封关运作首年,艺术品保税交易412票、货值21.7亿元,累计免征税费3.08亿元,平均每单节省成本超75万元。3%关税不是简单让利,而是用制度优势,把全球艺术品的“流转首选地”搬到中国海南。

二、数据说话:低关税如何引爆交易规模

政策落地后,海南艺术品市场呈现爆发式增长,用硬核数据印证3%关税的强大引力。

1. 成交额快速放量

2025年海南文物艺术品总成交额68.4亿元,占全国市场5.7%;2026年一季度同比增长196%,全年有望突破200亿元,三年内向千亿级迈进。

2. 文物回流提速

低关税让海外文物回家成本大减,2026年海南口岸回流文物交易额预计突破500亿元,占全国回流总量40%,高古瓷、明清官窑、近现代书画成为主力。

3. 机构加速集聚

三亚CBD已吸引保利文化、苏富比、佳士得、中信国际拍卖等150+头部机构入驻,形成“国际巨头+本土龙头”格局。2025年海南举办30余场国际展览、7场重点拍卖会,单场成交率最高89%,拍卖总成交额超3亿元。

4. 品类结构优化

高古瓷成交占比42%、近现代书画26%、当代艺术14%,海外精品与中国传统艺术双向流通,海南正成为东西方艺术交汇中心。

三、组合政策:3%关税只是开始,全链条赋能枢纽建设

3%关税是“引爆点”,海南真正的竞争力,是一揽子超低制度成本:

- 保税交易:一线进口零关税、免征增值税,岛内自由流转,先展拍、后完税;

- 企业优惠:鼓励类文创企业所得税15%(内地25%),拍卖、仓储、鉴定全链条减负;

- 通关便利:72小时快速通关、白名单制度、多元税收担保,跨境流转效率提升3倍;

- 加工增值:艺术品在琼加工增值超30%,经“二线”进入内地免征关税,打通“海南交易、全国分销”通道。

对比香港、日内瓦、纽约等传统艺术枢纽,海南在税负、空间、配套、面向中国内需四大维度全面占优。3%关税+保税+低所得税+内需市场,形成不可复制的政策闭环,让海南从“中转站”变成“目的地”。

四、三大价值:3%关税如何重构行业格局

1. 全球文物回流“第一站”

过去,大量流失文物经香港、海外市场辗转,成本高、周期长。海南3%低关税,让直接回流成为最优路径。预计未来五年,经海南回流文物超200万件,总价值超3000亿元,破解“文物回家难”。

2. 国际艺术品“定价中心”

更低成本吸引全球拍品、藏家、机构汇聚,交易量提升带来流动性溢价。海南将逐步建立以人民币计价的艺术品价格指数,争夺亚太地区定价权,改变欧美长期主导的市场格局。

3. 艺术金融“创新试验田”

低成本+高流通,为质押、基金、信托、保险提供优质底层资产。2026年海南艺术品质押规模有望突破80亿元,艺术品基金规模超300亿元,备案藏品可实现“保税仓储+快速融资+全球交易”全闭环。

五、未来三年:海南将成为亚太第一艺术流通枢纽

按照规划,2026—2028年是海南艺术品枢纽成型的关键期:

- 2026年:成交额破200亿元,机构超300家,保税仓面积超10万㎡;

- 2027年:年交易超500亿元,文物回流占全国50%,国际拍卖常态化;

- 2028年:站稳千亿级市场,成为与日内瓦、纽约、香港并列的全球四大艺术品交易中心。

对藏家、机构、投资者而言,海南3%关税不是短期红利,而是十年一遇的战略机遇:海外回流走海南,跨境交易选海南,资产配置看海南。

3%关税,一个时代的开启

海南自贸港以3%关税为核心,用制度创新降低流通成本、激活全球资源、服务国家文化战略。这不仅是一次税负下调,更是中国艺术品市场走向国际化、主导全球流通的标志性事件。未来,全球买家在海南竞拍,流失文物在海南回家,中国艺术在海南走向世界。3%关税,撬动的是万亿市场,成就的是国际艺术品流通枢纽的中国方案。

声明:

本文来源于网络版权归原作者所有,仅供大家共同分享学习,如作者认为涉及侵权,请与我们联系,我们核实后立即删除。

" width=140 height=90/>国家防灾减灾救灾委员会办公室、应急管理部近日会同自然资源部、水利部、农业农村部、中国气象局、国家林草局等部门对5月份全国自然灾害风险形势进行会商研判。

分析认为,预计5月份,华东南部、华中东南部、华南东北部等地降水偏多,浙江西南部、福建西部、江西中南部、湖南东南部、广东北部、西藏西部、陕西中部、甘肃中部和东部、青海东北部、宁夏等地降水偏多2至5成,易出现强降雨及雷暴、大风、冰雹等强对流天气,洪涝和风雹灾害风险较高。

在地质灾害风险方面,受强降水等因素影响,浙江、安徽、福建、江西、湖北、湖南、广东、广西、重庆、四川、陕西、甘肃、青海等局地发生地质灾害风险较高。

在森林草原火灾风险方面,预计东北、西南、华东、华南等地森林火险等级较高,其中内蒙古东部、黑龙江中北部、四川南部、云南中北部部分地区森林火险等级高。内蒙古东部部分地区草原火险等级较高,局部时段草原火险等级高。

在干旱灾害和大风沙尘灾害风险方面,预计云南大部、贵州西部、四川南部气温较常年同期偏高1至2摄氏度,降水偏少2至5成。云南等地前期干旱持续时间较长,受气温升高和降水持续偏少影响,干旱进一步发展的可能性较大。北方地区冷空气大风活动仍较为频繁。

在农业灾害风险方面,黑龙江、吉林东部降水偏多,局地可能出现春涝。内蒙古东南部、吉林西部、辽宁大部降水偏少,西部传统旱区可能发生旱情。西南地区农业干旱可能加重,其中云南、四川南部、贵州西南部降水仍偏少。南方渍害风险高,华南、长江中下游及以南地区降水偏多。

记者 杜雨敖

" width=140 height=90/>

假日期间,来自市文化和旅游局、琅琊区古道社区、南谯区徐岗社区等单位的志愿者身穿红马甲、肩披红绶带、佩戴“人人都是迎客松”徽章,配合景区文明旅游志愿者,向市民游客耐心解答咨询提问、主动提供应急帮扶,协助工作人员维持秩序,疏导客流。与此同时,在旅游不文明行为易发频发区域,他们通过不间断巡查,及时劝导和制止各类旅游不文明行为,引导大家自觉遵守和维护公共秩序。

此外,志愿者还围绕主题,在景区入口向市民游客发放《中国公民文明旅游公约》《文明旅游十大提醒语》等宣传资料,进一步增强大家的文明旅游意识,倡导文明旅游是最美的风景,持续擦亮国家5A级旅游景区文明底色。(郝俊媛 张 倩 赵忠莉)

" width=140 height=90/>